集装箱班轮行业的极端整合是油轮和散货船所有者梦寐以求的事情。

Alphaliner的最新数据突出了班轮整合的程度、排名变化的时间以及新造船订单将如何使承运人领域比现在更加集中。

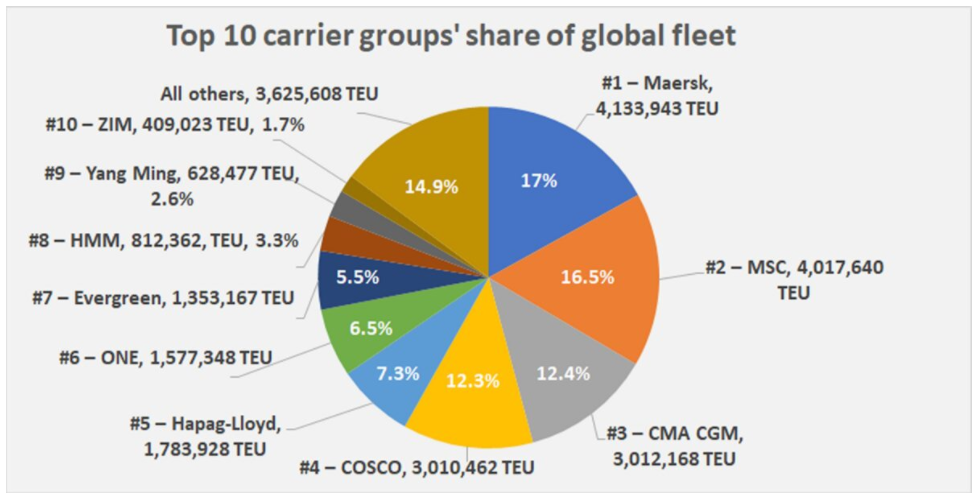

目前,全球最大的10家航运公司运营着85%的运力。

其中,马士基、MSC、达飞轮船和中远海运这四家集团控制着近一半以上的运力(58%),而包括赫伯罗特、ONE和长荣海运在内七家航运公司,控制了78%的运力。

在这一基础水平上,船队的集中度大大提高,因为在东西方的主要航线上,有3个船舶共享联盟——2M、Ocean Alliance和the Alliance——它们的成员占前10大班轮公司的9个。

MSC的大动作

在班轮排名中,排名靠前的是MSC。

这家总部位于瑞士的航运公司在二手市场上非常活跃,在租船市场上也很忙,在新造船市场上也很活跃,自去年8月以来购买了 49 艘船。

包括最近收购的三艘二手船,MSC刚刚超过了400万标准箱船队的里程碑。Alphaliner指出,仅从今年年初开始,MSC的船队就增加了4%。

包括新船订单在内,MSC几个月前实际上已经超过马士基,成为世界上最大的航运公司,即使在水上运营的船只方面,它也将很快夺冠。

Alphaliner 表示:“排名第一甚至可能在今年年底之前发生,因为MSC将在未来几个月内再接收四艘 23,656TEU超大型新造船。”

新造船提升更多运力水平

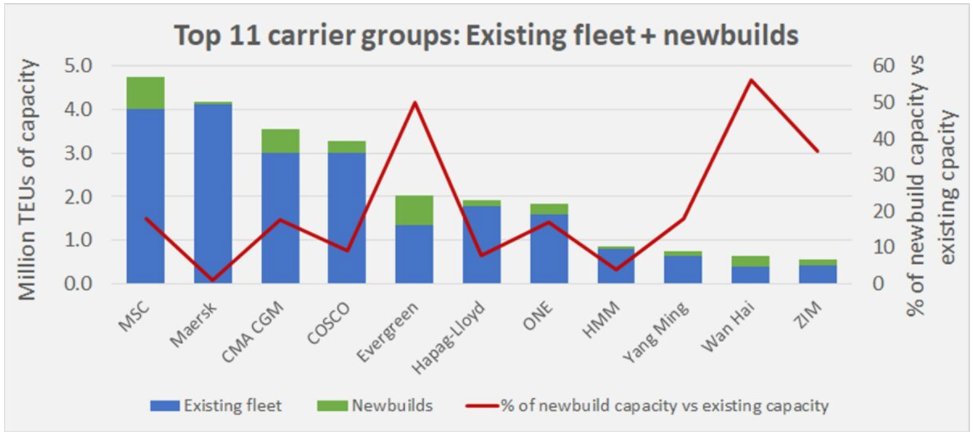

当订购的所有新造船交付时,MSC将遥遥领先。

虽然在水上运营的船只和新造船的总和不等于未来的运力(因为在此期间可以有更多的订单,船舶可以出租、买卖或报废),但确实提供了一个未来排名的指标。

在所有大型班轮公司中,马士基的订单最少,新建运力仅为水上运营运力的 0.9%。

与Alphaliner的数据形成鲜明对比的是,MSC的订单占其运营船队的18%。

MSC现有船舶和新建船舶的总运力为4,742,400 TEU,分别比马士基和达飞轮船的相同计算高出14%和34%。

除了马士基和 MSC 之间“谁拥有最大的船队”的较量之外,更广泛和更重要的是,全球前几家大型的航运公司将成为2023-24年新造船的主要接收方,这些新船是从2020年第四季度开始订购的。

在其他顶级参与者中,万海的订单占船队比例为56%,长荣50%,以星为37%,达飞轮船和阳明海运18%,ONE为17%,中远是9%。

随着时间的推移,非运营船东订购的新造船被视为承租人,这些百分比将进一步增加。

这一新增运力的一部分是旧船的替代船舶,但新造船数据表明,前10大班轮公司的运力控制将从目前的85%水平向90的方向攀升。